Sud America: un'economia promettente

Diversi analisti internazionali ritengono che i Paesi del Sud America, pur con le loro note vulnerabilità strutturali, sono meno influenzati dai fattori di instabilità economica e geopolitica che stanno condizionando l’area del Golfo Persico, l’Europa e gli stessi USA

Le opportunità create dagli Accordi UE-Mercosur vanno inquadrate innanzitutto nei numeri chiave delle attuali relazioni. Nel già citato Forum Economico Italia America Latina a Prato su iniziativa di MAECI, Agenzia ICE ed IILA sono stati forniti i numeri chiave. Il saldo positivo della nostra bilancia commerciale con i Paesi dell’America Latina nel 2025 è stato di 6,5 miliardi di euro, derivanti da un valore dell’export di 20,3 miliardi a fronte di importazioni per 13,7 miliardi, con una tendenza che ha visto una contrazione dell’export del 3,4% rispetto al 2024 e l’import crescere del 9,6%. L’Italia è il 9° fornitore della regione con una quota dell’1,6%; macchinari ed apparecchi rappresentano il 32% del valore delle nostre esportazioni, ed i mezzi di trasporto il 16%. Il quadro si completa con lo stock degli investimenti diretti italiani in area LatAm, che ammonta a 40 miliardi di euro, distribuito su 3.273 imprese, con più di 300.000 addetti totali e un fatturato di 75,4 miliardi. Una media per impresa forse ancora sottodimensionata rispetto a quanto richiederebbero questi mercati.

Circa i numeri che esprime l’America Latina è possibile riferirsi alla fonte di dati economici più autorevole del continente (e non solo): il World Bank Group che l’8 aprile scorso ha diffuso il report “Latin America & the Caribbean Economic Update”. L’area America Latina e Caraibi (LAC) per gli analisti WBG si stima possa far registrare un PIL in crescita nell’anno in corso del 2,1%, poco sotto il 2,4% del 2025. I bassi livelli di crescita, tipici di quest’area, sono largamente legati a storici fattori di debolezza strutturale: crescita trainata dai consumi privati invece che dagli investimenti, un contenimento del livello dell’inflazione ancora poco significativo, e conseguentemente, condizioni finanziarie restrittive.

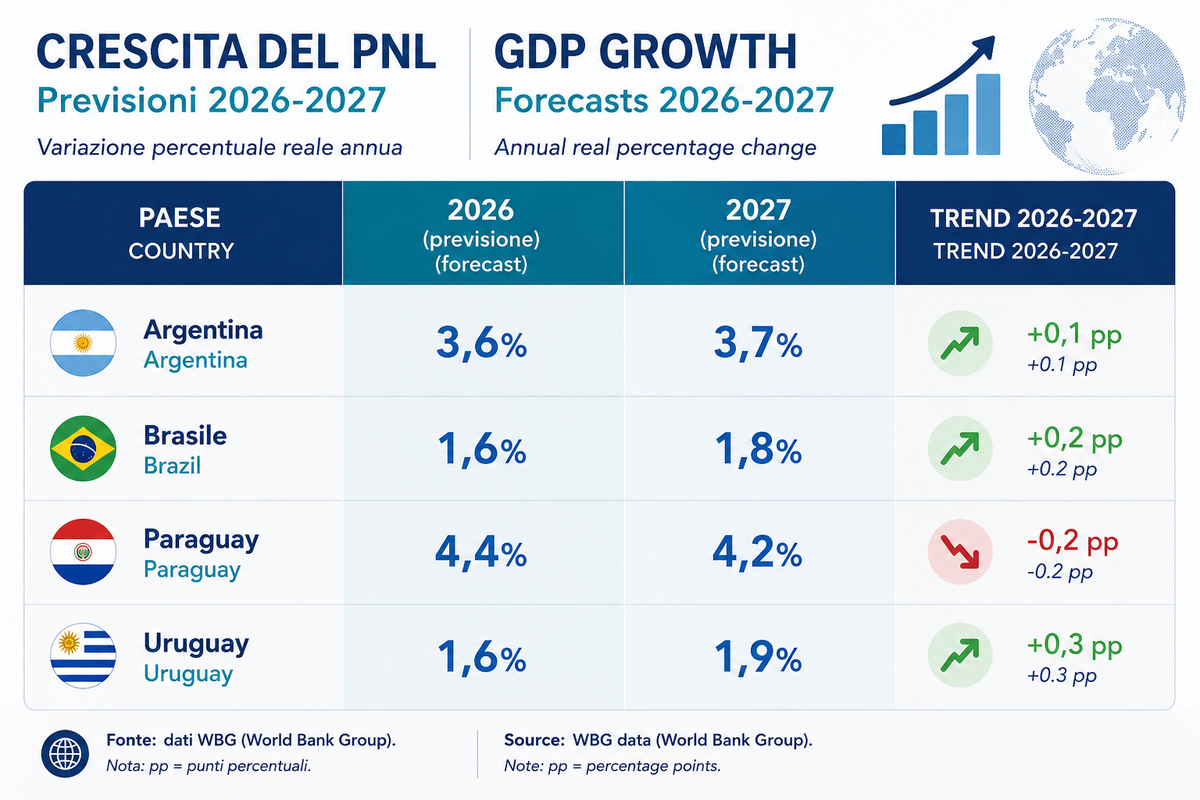

Dal nuovo paradigma che si sta affermando nel commercio globale si intravedono, secondo il WBG, almeno due opportunità per l’America Latina: un riallineamento ai competitor come hub produttivo e le sfide della transizione energetica che potrebbero vedere questa regione in una posizione strategica all’interno di nuove supply chain grazie al tradizionale clean power mix, rispetto al quale l’area risulta essere avvantaggiata anche in termini di disponibilità di minerali critici. L’interscambio con l’estero rimane la chiave di volta per le imprese su almeno tre driver: ampliamento del mercato, riduzione della concentrazione dei rischi, incremento della diversificazione. A questi fini e alla luce dell’incerto quadro del commercio internazionale, WBG valuta l’accordo con la UE un fattore di stabilità, per una definizione dei partner chiave a livello globale e per la possibilità data alle imprese locali di disegnare uno sviluppo nel tempo delle relazioni commerciali estere. In base ai dati WBG per i quattro Paesi del Mercosur firmatari dell’Accordo con la UE, si stima una crescita del PNL cosi distribuita nel 2026 e 2027: Argentina 3,6% e 3,7%, rispettivamente; Brasile 1,6% e 1,8%; Paraguay 4,4% e 4,2%; Uruguay 1,6% e 1,9%.

L’importanza che ha assunto la dinamica geopolitica sugli scambi internazionali suggerisce di fornire valutazioni aggiornate sul Country Risk anche in ragione dell’impatto che hanno sul costo degli strumenti di finanziamento e di pagamento, sugli assicurativi, sulla logistica. In questo contributo è opportuno citare gli outlook di Verisk Maplecroft ed Allianz Trade, che sono particolarmente orientati al segmento corporate. Allianz Trade nel suo Outlook 2026-27 del 31 marzo descrive uno scenario preoccupante che stima una crescita del PIL mondiale del 2,6% nel 2026 (rivisto al ribasso di -0,5 punti), da cui estraiamo il +2,1% degli USA e il +0,8% dell’Eurozona. La crescita del commercio internazionale è prevista al 1,5% nel 2026 (rivista al ribasso di -0,5 punti). Per completezza si riporta anche il dato sull’inflazione: al 3,2% negli Stati Uniti e al 3,0% nell’Eurozona quest’anno (rivista al rialzo di 0,7 e 1,1 punti percentuali). In questo scenario, il Report vede L’America Latina “relativamente più protetta”, con Argentina, Brasile e Messico che beneficiano del loro ruolo di esportatori di materie prime. Così si spiega – per Allianz Trade – la stima di crescita regionale del 2,4% nel 2026 e del 2,9% nel 2027, contro un’Eurozona rispettivamente a 0,8% e +1,3%.

L’America Latina si va dunque riposizionando, in uno scenario competitivo nel quale i Paesi del Golfo Persico appaiono condizionati dalla instabilità geopolitica, che sta pesando su commercio, turismo e real estate e che nel 2026 dovrebbe impattare negativamente sulla crescita prevista ad inizio anno (4%) ora rettificata ad 1,9%. In Asia, la crescita è stata di fatto annullata dallo shock geopolitico ed energetico, mentre la Cina continua a ‘correre’ con una previsione del 4,6% nel 2026. Anche sui mercati finanziari i Paesi esportatori di materie prime e quelli emergenti, operativi su direttrici logistiche più resilienti, beneficiano di effetti positivi o compensativi: il Rapporto Annuale "Italian Maritime Economy" (SRM) fra queste economie ne cita quattro di cui tre importanti paesi LatAm: Brasile, Messico, Colombia e Indonesia. Verisk Maplecroft nel suo report dell’8 maggio scorso intitolato Beyond the storm: How geopolitics could reshape insurance by 2030, alla luce delle modifiche dello scenario geopolitico globale, assegna ai Paesi dell’America Latina per il rischio politico – in un ranking di quattro livelli – i due più bassi (Low Risk e Medium Risk), con la sola esclusione di Venezuela, Colombia ed Ecuador (High Risk).

{kind=link}