Penisola arabica, un'area in crescita

Crocevia dei traffici commerciali tra sud-est asiatico, nordafrica ed Europa mediterranea, i Paesi del Golfo si stanno caratterizzando per uno spiccato dinamismo economico, che è anche conseguenza delle politiche di diversificazione nel settore no oil. I forti legami commerciali con l’Italia

I Paesi del Golfo, come noto, sono al centro dell’attenzione anche da parte delle iniziative pubbliche a supporto dei nostri operatori con l’estero, in una fase in cui la guerra dei dazi impone di diversificare i mercati e trovare rotte commerciali alternative. Per Paesi del Golfo si intendono i sei Stati – Arabia Saudita, Bahrein, Emirati Arabi Uniti, Kuwait, Oman e Qatar – membri del Consiglio di Cooperazione del Golfo (CCG). Tra questi, Emirati Arabi Uniti (EAU) e Arabia Saudita sono specificamente indicati come mercati extra Ue ad alto potenziale nel Piano d’Azione per l’Export presentato dal MAECI lo scorso aprile. Gli stessi due Paesi quindi rientrano nelle priorità di SACE – la nostra Export Credit Agency pubblica – verso i cosiddetti Paesi GATE (Growing, Ambitious, Transforming, Entrepreneurial) – e che SACE presidia con propri uffici in loco per favorire la crescita del made in Italy.

Ed in effetti, fra i sei mercati del Golfo, Emirati Arabi Uniti e Arabia Saudita sono tradizionalmente i nostri principali clienti nella regione: secondo il Piano d’Azione Export della Sace, il primo è il 16° mercato di destinazione per l'export italiano e il 1° mercato in area Mena (Medio Oriente e Nord Africa), mentre l’Arabia Saudita è il 19° mercato di destinazione per l'export italiano e il 2° per area Mena. A sostegno dell’accresciuto interesse verso queste rotte commerciali si può verificare come solo nel primo semestre 2025 ci sono state varie iniziative in Italia che hanno promosso ad alto livello le relazioni commerciali con questi mercati. Fra le tante, citiamo il Forum Imprenditoriale Italia EAU e l’Arab Italian Business Forum (AIBF25).

Durante la missione del Governo italiano in Arabia Saudita, ad inizio anno, SACE ha firmato accordi con primarie controparti saudite, per un valore complessivo di 6,6 mld di dollari, con l’obiettivo di sostenere l’export italiano nonché i rapporti commerciali e di investimento tra i due Paesi. In questo ambito è stato anche sottoscritto un protocollo d'intesa con il locale Fondo Sovrano, Public Investment Fund, del valore di 3 miliardi di dollari USA per promuovere l'impegno delle imprese italiane in Arabia Saudita. L’accordo intende facilitare le imprese nell’ambito dei progetti previsti da “Saudi Vision 2030”.

Un Hub che consolida il ruolo di snodo strategico verso Asia ed Africa. Nel nuovo scenario del commercio globale, che si sta delineando con forza dall’inizio del 2025, i Paesi del Golfo accrescono il loro ruolo strategico nell’intercettare ed intermediare anche il business con le rotte commerciali asiatiche ed africane. Un segno di ciò è la sempre maggiore frequenza con la quale manager e uffici commerciali che operano ad esempio negli Emirati indicano come loro settore di competenza l’acronimo MEASA, che definisce un’area composta da Middle East, Africa, e South Asia. L’altro elemento di novità importante è che se finora erano stati gli EAU a proporsi tradizionalmente come i traders dell’Area, oggi possiamo dire che in questo ruolo si sta affacciando con forza anche l’Arabia Saudita. Il challenge lanciato dall’Arabia Saudita a Dubai e agli Emirati in questa partita deriva da diversi fattori: la logistica favorevole (una decina di porti localizzati non solo sul Golfo Persico ma anche sul Mar Rosso), la forte spinta alla diversificazione no-oil dell’economia, la presenza di una popolazione in forte crescita (Saudi Vision 2030 ne stima un aumento a 50 milioni dai 35 attuali) e con una componente di giovani sempre più consistente. Per raggiungere questi obiettivi anche l’Arabia Saudita sul modello degli Emirati sta sviluppando distretti orientati alle imprese straniere, in cui il socio può essere solo estero e dove sono previste agevolazioni doganali ed una fiscalità favorevole. La formula saudita è quella delle zone economiche speciali SEZ.

Negli EAU – i primi a lanciare questo strumento – ci sono oltre 40 Free Trade Zones di cui alcune specializzate ed altre multi-settore. Fra le prime segnaliamo: DIFC (Dubai International Financial Centre) nel settore dei servizi finanziari, Dubai Multi Commodities Centre (DMCC) per il trading delle commodities (dal petrolio al grano) e il Dubai Media City (DMC). Diverse altre sono più orientate alle attività commerciali, industriali, della logistica e la più nota, forse anche per la sua storia pluridecennale, è la Jebel Ali Free Zone Authority (JAFZA), la cui realizzazione iniziò nel 1979 in parallelo con le prime normative che regolavano questa nuova realtà. JAFZA ha un’ampia specializzazione: agricoltura, avio industria, commodities, energia, food & beverages, sanitario e farmaceutico, industriale, logistica, meccanica, packaging, trade.

Le FTZ sono caratterizzate da infrastrutture efficienti, servizi dedicati, e condizioni corporate estremamente favorevoli: ammesso 100% di capitale estero, rimpatrio degli utili, esenzioni fiscali sulla società e di tipo doganale (corporate tax e custom duties). Attenzione però, gli Emirati che compongono gli EAU si fanno una sana competizione – in particolare nei confronti di Dubai – per attrarre gli investimenti esteri. Suggeriamo quindi che la ricerca di informazioni si faccia, con più efficacia, sui singoli Emirati, ad esempio per avere maggiori dati sulle free zones di RAKFZ Ras Al Khaimah, oppure di Fujairah Free Zone FFZ.

In Arabia Saudita invece le Special Economic Zone, sono più recenti e incardinate sui piani di Vision 2030. Le cinque attuali SEZ puntano ad espandere le opportunità di business nel Regno Saudita attraverso l’attrazione di investitori di alta qualità, trasferimenti di tecnologia, diversificazione dell’economia locale e rafforzamento dei settori strategici. Anche gli altri Paesi del Golfo – Qatar, Oman, Kuwait e Bahrain – stanno sviluppando analoghe iniziative e offrono supporto per l’identificazione della struttura più adatta al progetto imprenditoriale dell’impresa estera.

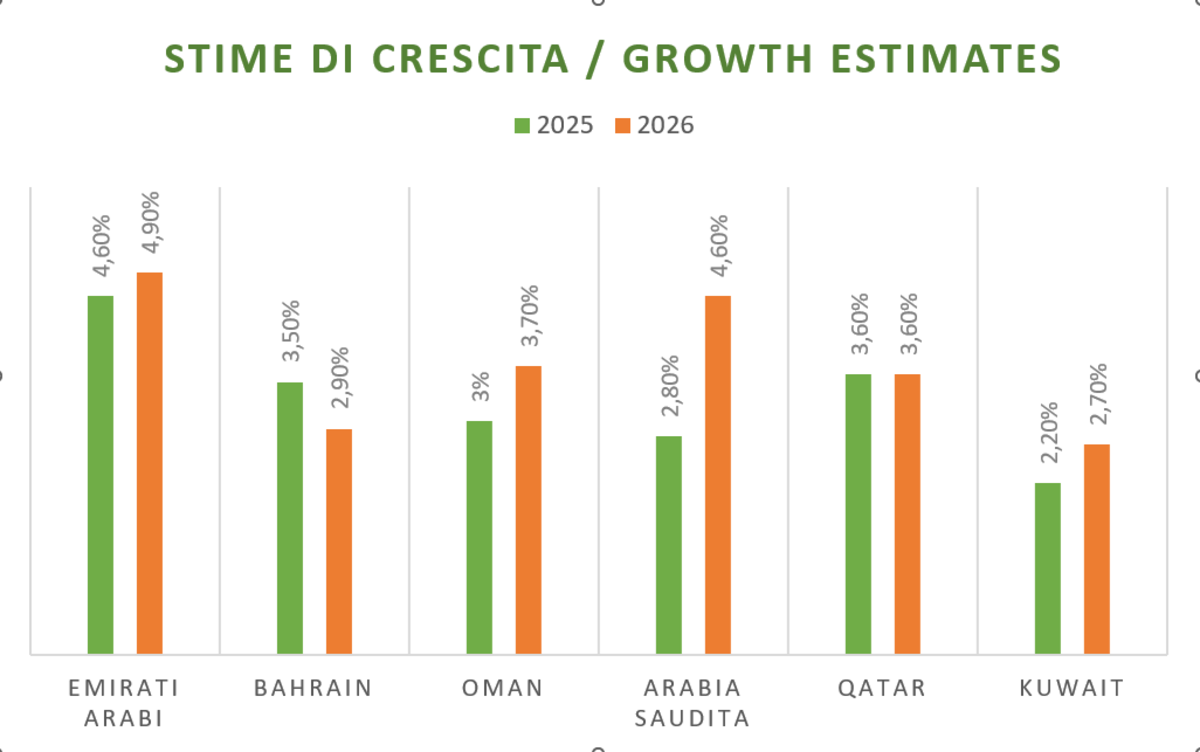

Prospettive di crescita dell’economia e dei Paesi GCC. Gli ultimi dati di autorevoli fonti internazionali sulle prospettive economiche di questi Paesi sono quelli della Banca Mondiale di giugno 2025. Per l’insieme dei sei Paesi si prevede una crescita economica nel 2025 del 3,2 % e per il 2026 la stima è del 4,5% (a fronte di un modesto 1,7% nel 2024). Tuttavia, stante la instabilità del commercio internazionale e il rischio recessione per alcuni dei grandi player del commercio globale, i Paesi del Golfo stanno ulteriormente spingendo sulla diversificazione dell’economia e sul rafforzamento del commercio regionale, come di recente ha ricordato Safaa El Tayeb El-Kogali, World Bank's Country Director for (GCC) countries.

Passando ai singoli Paesi le stime di crescita più importanti si prevedono per gli Emirati Arabi (+4,6% nel 2025 e +4,9% nel 2026), grazie agli investimenti pubblici, al miglioramento della governance ed all’espansione prevista delle partnerships con l’estero. Per il Bahrain le stime 2025 sono del +3,5% (+2,9% nel 2026), sostenute dal programma Bahrain’s Economic Vision 2030, con focus su infrastrutture, logistica, tecnologia finanziaria e turismo. La crescita in Oman è prevista in graduale accelerazione: 3% nel 2025, 3,7% nel 2026 e 4% nel 2027, trainata da una robusta performance di costruzioni, manufatturiero e servizi. Per le dimensioni della sua economia, dati molto significativi sono quelli dell’Arabia Saudita. Le stime World Bank proiettano una ripresa al 2,8% nel 2025 ed in media del 4.6% per il 2026-2027. Se scorporiamo la crescita legata all’Oil, per il settore no-Oil la crescita nel triennio 205-2027 è indicata in un 3,6% di media, con il Regno Saudita impegnato a perseguire la diversificazione economica prevista nell’agenda di Vision 2030. In Qatar è previsto un aumento del prodotto nazionale nel 2025 del 2.4% (2.6% nel 2024), con una successiva accelerazione del 6.5% nel biennio 2026-2027 trainato dal settore idrocarburi. Nel Kuwait, ci si attende una robusta ripresa dell’economia (+2,2% nel 2025), dopo i cali del 2,9% (2024) e del 3,6% (2023). La spinta nel settore no-Oil proverrà dai grandi progetti infrastrutturali. Nel periodo 2026-2027, la crescita dell’economia è prevista attorno al 2,7%.

{kind=link}

{kind=link}

{kind=link}